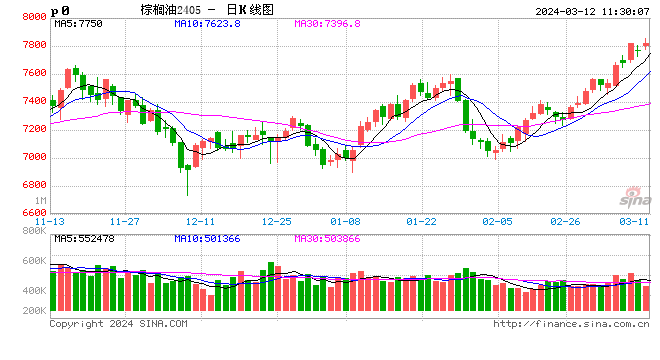

【中粮视点】棕榈油:马来局2月报告 In 网络热点 @2024年03月12日

摘要

本次的报告缺乏亮点,典型的供需两弱阶段,关注后续的库存调整路径,近期偏强但是上方高度有限,警惕边际转宽松预期叠加印尼数据披露。

2月MPOB供需报告解读:

周一MPOB公布了2月月度供需报告,产量环比下降10.1%至126.0万吨,进口环比增加13.8%至3.3万吨,出口环比下降24.7%至101.6万吨,国内消费环比增加7.4%至37.8万吨,国内库存环比下降5.0%至191.9万吨。

与彭博路透前置预期相比,供需两端都出现偏差,产量供给与出口需求端明显低于市场预期,呈现出明显的供需两弱状态,报告库存基本持平前置预期,报告中性。

图1 市场预估与官方披露

数据来源:公开信息整理,中粮期货研究院整理

一、供给端

从供给端看,2月产量环比下滑10.1%基本符合季节性预期(2021年除外),产量低于彭博路透前置预期,SSPOMA前置预期偏差相对较大(并且其本身在月内调整路径过于摇摆),UOB与MPOA给出的环比减产预期在10%左右,因此产量端的利多已经交易充分。

外籍劳工方面,1月外籍劳工环比小幅增加1.58万人,从2023年6月份开始见到逐步改善,市场近期并未炒作劳工端紧缺。

天气方面,2月马来降雨明显低于过往10年中枢值,逼近近10年同期低点,之前市场关注的厄尔尼诺强度已经在回落,并且11/12/1月份降雨已经好转,2月降雨少在预期外,但是邻国印尼降雨仍然正常偏多状态,关注后续马来降雨是否好转。

图2 马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

图3 马来西亚外籍劳工

数据来源:马来移民局,中粮期货研究院整理

图4 马来西亚降雨

数据来源:REUTERS,中粮期货研究院整理

二、需求端

从出口需求端来看,2月出口环比下降幅度超预期,并且明显超过同期季节性环比降幅。本次出口数据低于彭博路透前置预期,并且低于三大船运机构前置预期(环比下降14%~18%),出口方面有排船月间的调整,会有一定误差但是本次环比大幅走低与棕榈油偏贵相呼应。TOP2进口国印度和中国都进入了国内库存消化阶段,进口亏损买船减少。

国内消费方面,马来消费继续维持在35~38万吨/月的水准,这样的中枢水准越来越被认可。

图5 马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

图6 马来西亚棕榈油国内消费

数据来源:MPOB,中粮期货研究院整理

三、小结

库存端,本月库存环比下降5.0%至191.9万吨,基本符合彭博路透的前置预期,自2023年10月以来第四个月回落,市场在交易3月可能继续去库,主要系斋月对于产量端的限制。本月上半月由于SSPOMA给出的大幅减产预期,市场一度在交易170万吨量级的2月库存,关注市场交易的库存调整路径,对比参照150万吨和200万吨两个临界值。

以上,2月MPOB报告基本中性状态,超出预期的供需两弱状态叠加向好的国内消费,库存环比小幅下滑。另一方面近期的POC助力近期涨势,产地报价坚挺,但是近期的GAPKI大幅上调2023年度结转库存尚未反应。

图7 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

(贾博鑫 中粮期货研究院 油脂油料高级研究员 交易咨询资格证号:Z0014411)

(张如峰 中粮期货研究院 油脂油料研究员)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。